2019年 年末調整の季節

2018年に変更があった。

年末調整に興味のある方(?)や周辺業務に従事されている方はご存じだろう。

配偶者控除等の所得控除額に対する所得要件、控除金額の変更である。

だいたい給与計算のソフトには、年末調整の機能がついていたりはする。

また、年末調整や法定調書作成専用の税務会計ソフトというものもある。

年末調整にあたりそれらを使うにしても、給与計算ソフトでぽちーで済むか、とはいえない。

なにを気をつけたら良いのだろうか。

(この手話題お決まりの)改正の趣旨

去年2018年(平成30年)の1月から始まった配偶者の税額控除の見直し。

配偶者税額控除の改正は、女性が社会で働きやすい環境を実現するため、

これまでのように、働く度合いを調整しないで、税額控除を受けてもらおうと

いうことだ。

この改正に伴い下記のような手続きが必要になっている

- 平成30年1月以降、源泉所得税の改正事項

- 年末調整での改正事項

平成30年1月からの源泉所得税の改正事項

給与における源泉所得税の算定には様々な要素が関係する。

「配偶者の有無」「扶養親族等の数」はポピュラーな項目だ。

この改正においては「所得税法上の配偶者の定義」と「扶養親族等の数の計算方法」が変更されることになった。

所得税法上の配偶者

これまで控除対象配偶者として扱ってきたが、所得税法上の配偶者を「同一生計配偶者」と名称変更している。

従来の税額控除対象配偶者は「同一生計配偶者」のうち「給与所得者の合計所得金額1,000万円以下、配偶者は38万円以下」を意味する。

また、「給与所得者の合計所得金額900万円以下、配偶者の合計所得金額85万円以下」を定義された「源泉控除対象配偶者」というものが新設。

「扶養親族等の数」の変更

配偶者が源泉控除対象配偶者に該当する場合に限って扶養親族等として1人を加えて計算することになった。

夫の合計所得金額が900万円を超えたときから、

または妻の合計所得金額が85万円を超えたときから

扶養親族のカウントはなくなる。

なお、同一生計配偶者が障害者に該当する場合は、扶養親族等の数に加算することになる。

加えて同一生計配偶者が「一般障害者」や「特別障害者」の場合は1名分、「同居特別障害者」の場合は2名分で加算を行う。

源泉徴収票の改正

先の述べた、源泉控除対象配偶者を源泉徴収票においても把握することが

必要になる。

また「平成30年分 扶養控除等(異動)申告書」の様式が変更されている。

2018年、年末調整ややこしくなる元年

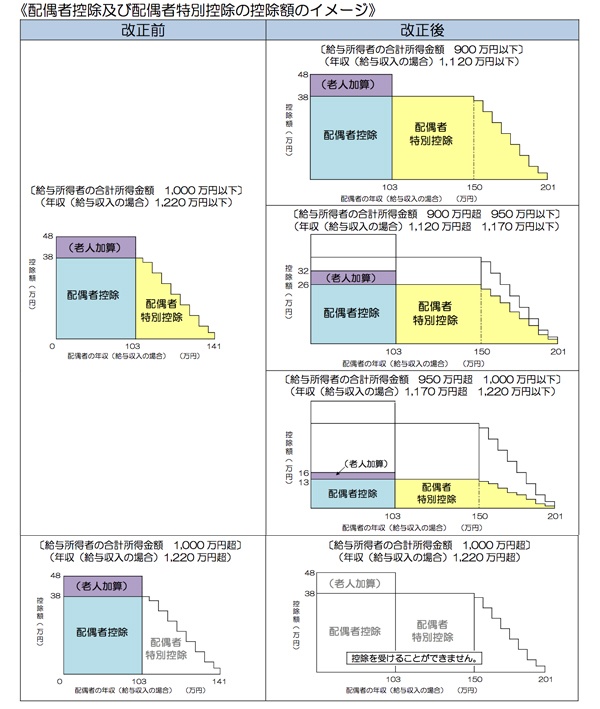

配偶者控除および配偶者特別控除の適用要件の変更

これまで配偶者控除においては、給与所得者が夫で、夫の合計所得金額に制限はなかった。

妻の合計所得金額が38万円(年収103万円)以下であれば38万円の配偶者控除を受けることができた。

が、改正後は夫の合計所得金額が1,000万円(年収にして1,220万円)を超えると配偶者控除の枠がまったくない。

世間的にみて高所得であることは明らかなので、控除を使わせず、取れるところから

取るぞということなのだろう。

配偶者控除の控除額階層化

夫の合計所得金額に応じて3段階で算出される。

例えば、夫の合計所得金額が900万円(年収1,120万円)以下で妻の合計所得金額が38万円(年収103万円)以下の場合

配偶者控除は改正前と同じ38万円の控除だ。

ただ、夫の合計所得金額が900万円超〜950万円以下であれば26万円、

950万円超〜1,000万円以下だと13万円と、

配偶者控除の控除額が段階的に減少していく。

まったくもってややこしい。

配偶者特別控除は?

改正前は、夫の条件が「合計所得金額1,000万円以下」のみが要件だった。

改正後は、夫の合計所得金額に応じて三段階で控除額が算出されるようになった上に、配偶者控除の金額と同額が受けられる妻の所得要件が加わった。

いわゆる、所得要件103万円の壁に変更が加えられた。

改正前については所得年収103万円まで、控除額が38万円

改正後については年収150万円まで、控除額が85万円

控除額が85万円を超えるレンジだと、控除額はその後123万円(年収201万6千円相当)まで、収入に応じ徐々に、配偶者特別控除の金額が減少していくのだ。

判定を自分で判断するのは面倒だな、ソフトを使いたい

国税庁の資料より

2018年に追加された配偶者控除等申告書に記載

これまでは保険料控除と配偶者特別控除を1枚の申告書「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」で申告していた。

しかし改正後は、配偶者控除と配偶者特別控除を申告する

新たに「給与所得者の配偶者控除等申告書」が追加されることにあった。

配偶者控除等申告書の記載の複雑化

① 本人および配偶者の所得金額の見積り

これまでは控除を受けるためには配偶者の所得金額を見積もりが必要だった。

これにくわえて従業員本人の「所得金額」も見積もる必要が生じる。

ここでいう「所得金額は、給与等の収入金額から給与所得控除額を差し引いた金額だ。

配偶者控除等申告書に、従業員本人が収入金額から所得金額を算出する必要がある?

② 配偶者控除および配偶者特別控除額の計算

従業員本人と配偶者の所得金額に応じて控除額が決められている。

具体的には、縦軸に本人の所得金額を横軸に配偶者の所得金額を割り当てた計算表だ。

縦横条件を決め、交差した箇所で配偶者控除と配偶者特別控除のどちらに該当するかを判断していく。

平成30年分 給与所得者の配偶者控除等申告書

控除額の計算表

他改正部分を適当に

源泉徴収票と源泉徴収簿の変更

- 源泉徴収票は、「年末調整で控除を受けた配偶者」「年末調整をしない場合の源泉控除対象配偶者情報」の記載用項目を追加

- 源泉徴収簿は、配偶者控除および配偶者特別控除の金額と、それ以外の人的控除額を分けて記載できるようになった。新旧のレイアウトがあるわけだが、どちらを使うかは企業の自由

改正による年末調整への実務上影響って?

改正自体のポイントは次のとおりということになるけど、どれだけ手数を要して、

面倒なことになるかを想定しておく必要がある。

-

[st-minihukidashi fontawesome=”” fontsize=”80″ fontweight=”” bgcolor=”#3F51B5″ color=”#fff” margin=”0 0 0 -6px”]ポイント[/st-minihukidashi]

[st-cmemo fontawesome=”fa-hand-o-right” iconcolor=”#3F51B5″ bgcolor=”#E8EAF6″ color=”#000000″ iconsize=”200″]

- 従業員本人の本人の所得金額が高いか

- その配偶者について控除を受けられる所得かどうか

[/st-cmemo]

単純に従業員とのやり取りが増える

記載ミスがないかをチェックする作業が増える。

また、記載不十分や記載の単純ミスがある従業員に訂正を依頼しなければならない。

見込みで申告するため年末調整の再計算という作業が追加

この改正で一番面倒な点、

従業員の申告時点では「見積額」であり年末調整の計算時点で「確定額」が分かるという点。

つまり、区分Ⅰと区分Ⅱが変わる可能性が高い。

再申告をやりとりして年末調整をやり直さなければならない。

なにこのめんどくささ。

【メモ】だいたいの流れ

まずは、9月から始めないと間に合わない。

申告書の提出が必要な従業員の把握するだいたい9月〜10月

- 配偶者控除等申告書を提出する必要がある従業員を把握する

- 従業員本人の昨年の合計所得や直近の年収を目安として確認する

- 配偶者のいる従業員を確認する(変更も結構ある)

- 誰が高所得者に該当しそうか、事前に洗い出す

申告書の提出依頼してみる (10月〜11月初旬ごろ)

スタートが肝心。

出だしを間違えると、何度も従業員と「配偶者控除等申告書」をやりとりしなければ

ならない。

配偶者のマイナンバーの記載について注意が必要。

申告書の回収・チェック(11月下旬から12月上旬)

申告書のチェックにあたり、事前に高所得であるとか特段注意が必要な従業員をピックアップしておいたのが役に立つ。

注意を要する従業員以外については、従業員本人とその配偶者の合計所得金額の区分が

正しく記載されているかどうかを見ていく点に注意するだけでいいように思う。

給与所得のチェック(12月中旬からその下旬)

申告書を提出した後のチェックだ。

実際に給与・賞与を含めて所得金額が確定するため、見積金額と比較する。

判定区分が変わる従業員には再度伝えてもらうようにしておく。

年末調整再の計算(12月中旬から下旬)

従業員に再提出を催促する。

本人と配偶者の合計所得金額と区分が正しく記載されているかどうか確認。

年末調整を再計算する方法手順も準備しておく必要がある。

源泉徴収票・源泉徴収簿の出力

源泉徴収票については、配偶者情報の記載内容を確認する。

なお、源泉徴収簿のほうは、一応公的資料ではない。

先に述べたとおり、国税庁が新レイアウトだしているが、改正年ですぐ使うか、使わないかは提出側の自由。

ただし、翌年分は新しいレイアウトのものを使う必要がある。

いやまだ改正があるんだ

2020年は次のものが待ち受けている。

詳細はまた書く。これがまた、重い改正だ。

- 給与所得控除の引き下げ

- 基礎控除の引き上げ

- 所得金額調整控除の創設

- 配偶者・扶養親族等の合計所得金額要件等の見直し

[st-minihukidashi fontawesome=”” fontsize=”” fontweight=”” bgcolor=”#FFB74D” color=”#fff” margin=”0 0 20px 0″]蛇足[/st-minihukidashi]

保険料などの控除証明書自体をネットワークでやりとりしようという動きがある。

マイナポータルを使ったものになる予定。

マイナポータルはスマホのNFC機能(ICカードを読み取ることができる機能)でログインできるようになった。Android、iPhoneともに対応。

紙の帳票、紙の手続きは減っていくのだろうか。